Hoe werkt de bonus/malus-ladder?

Bonus/malus-ladder

Autoverzekeraars willen graag vaststellen hoeveel risico ze lopen met jou als verzekerde. Daarom stellen ze altijd vragen over je leeftijd, het aantal kilometers die je rijdt en het aantal schadevrije jaren die je hebt opgebouwd. Aan de hand van die informatie plaatsen ze je op een ladder, de ‘bonus/malus-ladder’. Hoe hoger je staat op de ladder, hoe meer korting je krijgt op je premie. Ook wel de ‘no-claim- korting’ genoemd. Deze korting verandert jaarlijks, want ieder jaar krijg je er een schadevrij jaar bij (als je tenminste geen ongelukken hebt veroorzaakt). Maar als je schade claimt, zak je naar beneden en wordt ook je korting minder. De bonus/malus-ladder, bestaat meestal uit maximaal 18 tot 20 treden.

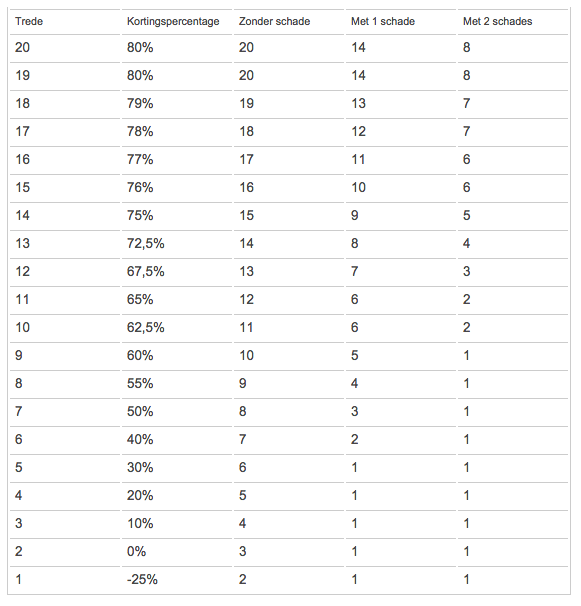

Voorbeeld bonus/malus:

Vaststellen schadevrije jaren

Op basis van de bonus/malus-ladder stellen verzekeraars het aantal schadevrije jaren vast. Hoe dat werkt, legt Roos je nu uit. De verzekeraar kijkt naar de trede waarop je bent gestart toen je je inschreef bij de autoverzekering en de trede waarop je staat als je de verzekering beëindigd. Het verschil is het aantal schadevrije jaren dat je hebt opgebouwd, eventueel vermeerderd met de schadevrije jaren die je al had bij aanvang van de verzekering. Lees meer over schadevrije jaren in het artikel ‘Schadevrije jaren verdwijnen als sneeuw voor de zon’.

Voorbeeld werking bonus/malus-ladder

Aan de hand van je leeftijd en het aantal kilometers dat je per jaar rijdt start je bijvoorbeeld op trede 6 (40% no-claim korting). Daarnaast heb je al 3 schadevrije jaren opgebouwd, waardoor je stijgt naar trede 9 (60% no-claim korting). Je rijdt vervolgens bij deze autoverzekeraar twee jaar schadevrij, waardoor je op trede 11 belandt. Dan claim je vervolgens schade. Hierdoor val je terug naar trede 6. Dan zeg je de verzekering op en vertrek je bij deze verzekeraar met 0 schadevrije jaren.

Je zult vast denken, hoe kan dit? Nou, je bent begonnen op trede 9 en geëindigd op trede 6 (drie treden lager dus). Je had 3 schadevrije jaren toen je je aanmeldde bij de verzekeraar. Door de schadeclaim, ben je naar trede 6 gezakt, waardoor je weer op 0 uitkomt.

Het bonus/malus-systeem is een zeer ingewikkeld systeem. Het is niet zo gek dat veel mensen het aantal schadevrije jaren dat ze hebben opgebouwd niet weten.

Ook met kleine schade zak je in de ladder

Veroorzaak je schade? Bedenk dan eerst of het slim is om de schade te claimen. Het is namelijk zo dat je ook bij een klein bedrag aan schade, terugvalt op de bonus/malus-ladder. Je klimt slechts één trede per jaar, maar bij een schadeclaim kun je ineens een aantal treden naar beneden zakken. Bij sommige autoverzekeraars zijn dit soms wel 6 treden. Je doet er dus dan zes jaar over om weer op hetzelfde niveau in de ladder terecht te komen en dezelfde korting op je premie te krijgen. Het is dus slim om van te voren uit te rekenen of de extra premie die je moet betalen opweegt tegen het geclaimde schadebedrag. Kleine schades kun je namelijk meestal beter uit eigen zak betalen.Je hoeft trouwens niet meteen te beslissen of je de schade voor eigen rekening neemt. Afhankelijk van de verzekeraar heb je een aantal maanden de tijd om alsnog de rekening zelf te betalen.

Autoverzekeringen lastig te vergelijken door bonus/malus-ladder

Door de verschillen in de bonus/malus-ladder tussen de autoverzekeraars, wordt het lastig voor de consument om autoverzekeringen met elkaar te vergelijken. Dit komt door de volgende verschillen:

- Kortingspercentages op de bonus/malus-ladder verschillen per trede en per maatschappij.

- Veroorzaak je schade die je vervolgens claimt? Dan zak je op de ladder en gaat de premie omhoog. Hoeveel treden je zakt op de ladder, verschilt per autoverzekeraar.

- De houdbaarheid van schadevrije jaren verschilt per autoverzekeraar. Zo verlies je bij de een na 1 jaar geen autoverzekering al je opgebouwde schadevrije jaren en bij de ander pas na 3 jaar.

Bonus/malus-ladder maakt overstappen moeilijker

Het enige onderdeel van de bonus/malus-ladder waar verzekeraars op een gelijke manier mee omgaan zijn de schadevrije jaren. Een jaar schadevrij, staat gelijk aan een trede. Maar let op: de ene autoverzekeraar werkt met een ladder van 15 treden en de ander een met 30 treden. De autoverzekeraar met 15 treden stopt met registreren van schadevrije jaren als je de hoogste trede bereikt hebt. Stap je dan over, dan neem je maar 15 schadevrije jaren mee. Terwijl dit er in werkelijkheid 30 kunnen zijn. Je krijgt bij een andere verzekeraar met bijvoorbeeld 30 treden dan niet de hoogste korting, terwijl je dat eerst wel kreeg! Overstappen is dan dus niet zo aantrekkelijk.

Vanaf 2016 veranderingen in bonus/malus-ladder

Sinds 2014 moeten autoverzekeraars al op de polis vermelden hoeveel schadevrije jaren er zijn opgebouwd. Deze ‘zuivere’ schadevrije jaren zijn nodig bij het afsluiten van een nieuwe autoverzekering. De hoogte van de premie voor je autoverzekering hangt namelijk voor een groot deel af van het aantal jaren dat je schadevrij hebt gereden.

Er staan nog meer wijzigingen op het programma. Zo is het de bedoeling dat per 1 januari 2016 autoverzekeraars de schadevrije jaren van verzekerden op een gelijke manier vaststellen. Er zal dan een vaste tabel worden gehanteerd. Helaas geldt dat wel uitsluitend voor verzekerden die na 1 januari 2016 de overstap maken naar een andere verzekeraar om daar een autoverzekering af te sluiten.

Over de auteur

Michiel van Veen is een auteur met een sterke specialisatie in financiële vraagstukken. Hij staat bekend om zijn analytische vermogen en zijn vermogen om complexe financiële thema’s begrijpelijk te vertalen naar praktische inzichten. Zijn werk richt zich op het snijvlak van economie, beleid en ondernemerschap, waarbij hij zich vooral verdiept in onderwerpen als vermogensbeheer, financiële planning en duurzaam investeren. Door zijn diepgaande kennis weet hij niet alleen te informeren, maar ook te inspireren tot beter financieel inzicht en verantwoord financieel handelen.

Michiel van Veen is een auteur met een sterke specialisatie in financiële vraagstukken. Hij staat bekend om zijn analytische vermogen en zijn vermogen om complexe financiële thema’s begrijpelijk te vertalen naar praktische inzichten. Zijn werk richt zich op het snijvlak van economie, beleid en ondernemerschap, waarbij hij zich vooral verdiept in onderwerpen als vermogensbeheer, financiële planning en duurzaam investeren. Door zijn diepgaande kennis weet hij niet alleen te informeren, maar ook te inspireren tot beter financieel inzicht en verantwoord financieel handelen.

Met een masteropleiding in de financiële economie heeft Michiel een stevige academische basis gelegd voor zijn expertise. Tijdens zijn studie ontwikkelde hij een scherp oog voor de samenhang tussen macro-economische ontwikkelingen en persoonlijke financiële keuzes. Die academische achtergrond combineert hij vandaag met jarenlange praktijkervaring, waardoor zijn analyses zowel theoretisch onderbouwd als praktisch toepasbaar zijn. Zijn publicaties en lezingen worden gewaardeerd om hun helderheid, nuance en relevantie voor professionals én particulieren die grip willen krijgen op hun financiële toekomst.